![]()

|

|---|

|

|---|

|

|---|

|

|---|

|

|---|

![]()

|

|---|

|

|---|

|

|---|

|

|---|

|

|---|

By Marek Grzybowski

With Russia’s invasion of Ukraine, new players appeared on the maritime transport market. The demand for used tankers has increased, which has driven freight rates up after a long period of stagnation, and this has encouraged new players to enter the market dynamically.

Trading in old tankers has become an opportunity to do business and support crude oil trading on new routes. As always, war drives business to those who take advantage of the opportunity. The turmoil in the oil transportation market has meant that sellers and buyers, tanker operators and oil suppliers profit from the war.

The sanctions imposed on trade in Russian oil and petroleum products, which entered into force in December 2022 and February 2023, increased the activity of tanker operators and allowed new players to enter the market. Some of them are pointed out by Rebecca Galanopoulos Jones, who runs the VV blog.

As a result, with the continued demand for oil and the slowdown in supply via pipelines to recipients in Europe, oil streams began to flow through the sea instead of via pipelines. Oil exports from the Arabian Gulf increased by 12.8% y/y to 880.1 million in 2022 and accounted for 42.9% of global oil trade by sea.

Exports from Russia also increased by 10.4% year on year to 218.7 million tonnes and accounted for 10.7% of the global supply of this raw material. The US increased supply and exports increased by 22.9% year-on-year to 165.1 million tonnes, according to Bancosta in its latest report.

“We are looking at new and opportunistic players that have entered the tanker market. We analyze what they bought and what impact this had on the respective market values, especially as the demand for older ships continues to grow,” emphasizes Rebecca Galanopoulos Jones, VV blogger.

“Gatik Ship Management, based in India, is one of the most interesting companies to emerge in the last 18 months,” remarks Rebecca Galanopoulos Jones.

Previously unknown on the maritime transport market, the entity has recently acquired a significant number of ships and as of December 2021 has been operating 53 tankers with a tonnage of over 37,000. up to 318 thousand two tues It has an average age of 17 and a total market value of $1.5 billion.

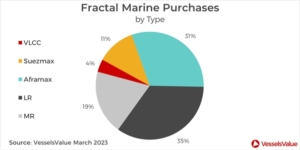

Fractal Marine Shipping is another new player in the market that has been noticed by Rebecca Galanopoulos Jones of VesselsValue. The shipowner has grown rapidly over the past year. Fractal is based in Geneva and registered in the United Arab Emirates. The operator manages a fleet of tankers. As of March 2020, the company has built a fleet of 27 ships, of which 26 have been purchased since May 2022. Recently purchased ships are between 9 and 14 years old.

Radiating World Shipping Services, headquartered in the United Arab Emirates, purchased its first vessel in December 2022 and has since acquired a total of 12 tankers, including 6 Aframaxes and 6 MRs, with an average age of 17 years.

More: VesselsValue Blog, Winword, Revinitiv, Bancosta Research; War on land, business at sea GospodarkaMorska.p

There’s a reason AI has risen to the top of many executives’ agendas. It’s difficult to overstate the ways the technology has already changed the world—and this is just the beginning. AI is leading a global shift in human activity away from routine labor and toward creative endeavors, enhancing productivity, sharpening analytics capabilities, and vastly improving the consumer experience.

And according to a BCG-MIT SMR survey, 84% of respondents believe that harnessing AI is increasingly becoming a key source of competitive advantage, while 75% say that AI has allowed them to move into new business areas. But given its ever-expanding application, AI may soon be more than just a way to gain a competitive edge. It could become essential to survival. The pressure is on.

Leaders looking to improve their organizations’ AI capabilities should start by understanding the following trends and considering what they mean in the marketplace today.

At this point, AI is by no means a niche area of investment or capability. Since the advent of the pandemic, more than half of all companies have accelerated their adoption of the technology, which is also gaining increasing attention from VC investors. A closer look at spending suggests that businesses are particularly focused on AI’s potential in four areas: optimization, personalization, automation, and predictive maintenance. Collectively, these capabilities can be used to improve the consumer experience—via self-driving cars, smart homes, new therapeutics, curated content offerings, and more. They are also revolutionizing industries. Customer forecasting, cybersecurity, and diagnostic abilities are just a few of the many applications constantly making progress thanks to AI.

Despite these advancements—as well as the technology’s hidden cultural benefits and positive effects on employees—very few companies are reaping the corresponding financial rewards. Discovery and implementation are important early steps in effective AI usage, but many organizations stop there. Firms that see the greatest returns from their investments reimagine processes across the enterprise while putting a premium on learning between humans and machines. Successful businesses recognize that harnessing the full power of AI is ultimately a strategic, not technological, endeavor.

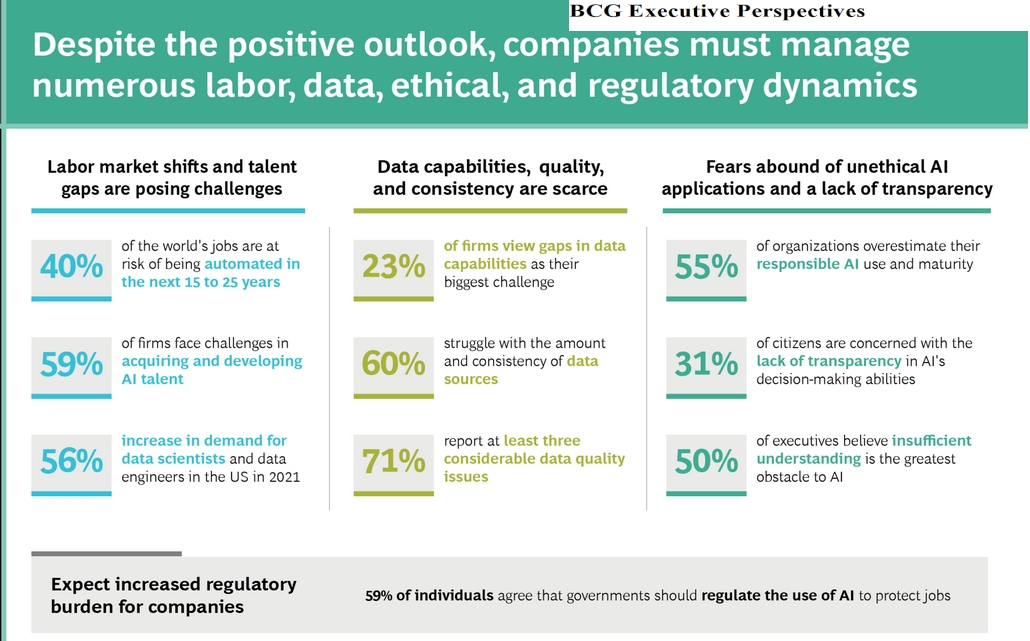

In fact, many of the prevailing obstacles to effective AI use aren’t related to technology. A lack of data capabilities poses a critical challenge, but labor market dynamics and broader societal issues are concerns as well.

It’s up to leaders to address these challenges while identifying the best path forward for their organizations. Harnessing the full power of AI is no easy task, but it’s an essential one for surviving and thriving now and in the years ahead. The following actions—though not exhaustive—are key elements of an executive playbook for strengthening AI capabilities.

More: BCG Download our full analysis

Scientific conference “Cosmos: Between West and East” – dialogue of young stars, experts and scientists took place via internet on November 18, 2021.

Organy regulacyjne odpowiedzialne za branżę usług finansowych podejmują szeroko zakrojone działania, aby banki na całym świecie były świadome zagrożeń związanych ze zmianami klimatu. Powinny tak formułować odpowiednie strategie i modyfikować model swojej działalności, aby ograniczyć ryzyko klimatyczne. O zmieniających się oczekiwaniach różnych interesariuszy rynku finansowego oraz o tym, jak na nowe wyzwania odpowiada polski sektor rozmawiali uczestnicy debaty „ESG i kwestie klimatyczne w działalności bankowej”. Wydarzenie, którego gospodarzem była firma doradcza Deloitte, odbyło się podczas Europejskiego Kongresu Finansowego w Sopocie.

W ostatnich miesiącach zmiany regulacyjne dotyczące zagadnień zielonej transformacji nabrały tempa, zwiększa się zarówno ich liczba, jak i złożoność. W 2021 r. w życie weszły pierwsze wymagania wynikające z Dyrektywy SFDR (Sustainable Finance Disclosure Regulation), dotyczącej ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych. Opublikowano trzy pakiety aktów delegowanych do unijnej Taksonomii, czyli systemu jednolitej klasyfikacji działań na rzecz zrównoważonego rozwoju. Toczą się aktywne prace nad nowelizacją dyrektywy o raportowaniu pozafinansowym (CSRD), która mówi o ujawnianiu kluczowych danych środowiskowych, społecznych i dotyczących ładu korporacyjnego. Kraje grupy G7 w oficjalnym komunikacie poparły dalszą adaptację standardów raportowania w oparciu o przedstawione w 2017 r. ramy TCFD (Task Force for Climate-related Disclosures), obejmujące m.in. strategię, zarządzanie ryzykiem oraz wskaźniki i cele stosowane do mierzenia i zarządzania kwestiami związanymi z klimatem.

Wyzwania wynikające z Europejskiego Zielonego Ładu są ogromne i sektor prywatny odegra jedną z kluczowych ról w finansowaniu transformacji. Jej tempo w dużej mierze będzie zależeć od działań i decyzji instytucji finansowych, które kształtując dostęp do kapitału, mogą stawiać dodatkowe wymagania. Część z nich będzie dotyczyć kwestii ESG (Environment, Social, Governance).

Znaleźliśmy się w bezprecedensowym momencie. Jak pokazuje opracowany przez Deloitte wskaźnik Climate Sentiment Index, zdecydowanie zwiększyła się społeczna świadomość problemów dotyczących zmian klimatycznych. Konsumenci zaczęli rozumieć potencjalne skutki tych zmian i się ich obawiają i w efekcie są też w stanie odpowiednio zmieniać swoje decyzje zakupowe czy te dotyczące np. miejsca pracy, mówi Irena Pichola, partnerka, liderka zespołu ds. zrównoważonego rozwoju w Polsce i Europie Środkowej, Deloitte.

Z jednej strony inwestorzy mają coraz częściej na uwadze zmieniające się podejście konsumentów, więc adekwatnie przesuwają swoje zainteresowanie w stronę zielonego finansowania. W swoich strategiach biorą pod uwagę już nie tylko perspektywę ekonomiczną, ale też zagadnienia w zakresie zrównoważonego rozwoju. Z drugiej, regulatorzy skupiają się na nowych standardach dotyczących przejrzystości, ujawnień i zarządzania informacją. Aby rynek finansowy rósł z poszanowaniem zasad zrównoważonego rozwoju, każdy z interesariuszy tego ekosystemu ma ważne zadanie do wykonania.

Kluczowa dla sukcesu całej transformacji i całej agendy będzie współpraca wielu środowisk – sektora publicznego, regulatorów, nadzoru finansowego, banków. Ich wzajemna współzależność jest coraz bardziej zauważalna i istotna. Należy też zwrócić uwagę, że dotychczasowe regulacje wskazywały kierunek, ale nie wypełniały pewnych luk. Jeżeli nie będziemy współpracować, może to doprowadzić do sytuacji, w której tego wspólnego celu nie uda się osiągnąć, mówi Przemysław Szczygielski, partner, lider sektora finansowego w Polsce, lider zarządzania ryzykiem oraz doradztwa regulacyjnego, Deloitte.

Dążenie do dbałości o kwestie środowiskowe, społeczne i dotyczące ładu korporacyjnego wiąże się nie tylko z wprowadzaniem przez polityków na różnych szczeblach kolejnych regulacji czy ograniczeń formalno-organizacyjnych. Nie bez znaczenia są też konsekwencje finansowe dla gospodarki, łańcuchów wartości i modeli biznesowych pojedynczych firm, banków i ich klientów.

To właśnie w tym miejscu agenda regulacyjna spotyka się z sercem bankowości, czyli tym, w jaki sposób patrzymy na efektywność prognoz finansowych, w oparciu o które udzielamy kredytów. Przez wymagania środowiskowe regulatorzy usiłują wymusić szybszą dekarbonizację, gdyż emitowanie zanieczyszczeń staje się coraz droższe. Zarządzający ryzykiem muszą dużą większą wagę przykładać do tego, w jaki sposób bezpośrednie lub pośrednie koszty emisji wpłyną na opłacalność podejmowanych inwestycji, mówi Marek Lusztyn, wiceprezes zarządu, CRO, mBank.

Istotne jest też określenie, czy wcześniej rozpoczęte inwestycje nadal mają sens w kontekście środowiskowym. Kwestia istniejącego miksu energetycznego i najpowszechniejsze w Europie wykorzystanie węgla kamiennego powoduje, że Polska ma dużo więcej do zrobienia niż przeciętny kraj UE. Jak podkreślali uczestnicy debaty, o emisyjności polskiej gospodarki najlepiej świadczy fakt, że jest ona trzy razy bardziej emisyjna niż średnia UE, jeśli chodzi o wyprodukowanie miliona euro PKB. Redukcja emisji gazów cieplarnianych do zera oznacza więc, że polska gospodarka i polskie firmy, będą się musiały trzy razy bardziej napracować.

Ponieważ od połowy 2021 r. europejski nadzór bankowy wymaga, aby ocena czynników ESG była wprost elementem określania ryzyka kredytowego, na kontroli tych zagadnień będzie koncentrować się przede wszystkim działalność operacyjna sektora bankowego.

Transformacja klimatyczna niesie za sobą ogromne możliwości biznesowe dla sektora finansowego. Na szanse rozwoju wpływ ma ogromna skala unijnych programów, wysoka rentowność energetyki odnawialnej czy postęp technologiczny. Rozwój cywilizacyjny oznacza nieunikniony wzrost konsumpcji energii, ale możliwa jest zmiana jej źródeł. W krajach takich jak Polska, gdzie udział przemysłu w gospodarce jest znaczący i porównywalny do Niemiec, szybki wzrost gospodarczy przekłada się na rosnącą efektywność energetyczną i spadek luki pomiędzy Polską i Niemcami. Efektywność energetyczną poprawia wykorzystanie nowych maszyn i urządzeń oraz ulepszanie procesów. Tym na czym powinniśmy się najmocniej skupić, jest zatem zmiana miksu energetycznego. Dlatego w PKO Banku Polskim zobowiązaliśmy się, że nasz portfel zielonego finansowania będzie rósł o 5 proc. r/r i będzie trzy razy większy niż sektorów wysokoemisyjnych. Do 2030 r. całkowicie wyeliminujemy ekspozycję na sektor wydobywczy węgla, ale chcemy równocześnie wspierać transformację sektora energetycznego, mówi Rafał Antczak, wiceprezes zarządu, PKO Bank Polski.

Aby transformacja przynosiła też efekty biznesowe, niezbędna jest daleko posunięta precyzja wprowadzanych regulacji. Banki muszą wiedzieć, że dane są zbierane transparentnie, że dają się porównywać i można się do nich efektywnie odnosić. Trzeba na przykład jasno określić, jaki rodzaj paliwa wykorzystywanego przy wytwarzaniu energii jest zielony i to będzie miało długofalowy wpływ na decyzje biznesowe instytucji finansowych.

W erze transformacji energetycznej bank powinien stanowić dla firm finansowy one stop shop. Współpraca z klientami korporacyjnymi powinna zaczynać się już na etapie definiowania celów w zakresie redukcji emisji gazów cieplarnianych, omówienia ich potrzeb, a następnie być kontynuowana poprzez przedstawienie możliwych technologii, przygotowanie studium wykonalności, wreszcie zaaranżowanie i dostarczenie finansowania, doradztwo na etapie wyboru dostawcy i realizacji projektu, aż po analizę efektów. Mowa więc tutaj o ewolucji w stronę wielowymiarowej obecności banku w całym cyklu inwestycji, oferowaniu bardziej kompleksowych kompetencji i know-how, ze zdecydowanym naciskiem na doradztwo, mówi Marzena Koczut, członek zarządu, Bank Ochrony Środowiska.

Działania zarządów instytucji finansowych koncentrują się już nie tylko na konieczności postępowania w zgodzie z obowiązującymi wymaganiami regulacyjnymi. Są też wynikiem ambicji liderów, którzy chcą mieć wpływ na wybór zrównoważonej ścieżki rozwoju swoich organizacji i osiągnięcie sukcesu na tym polu. Mimo wielu niepewności, chcą stawiać na wartości istotne nie tylko w wymiarze biznesowym.

Unijne budżety na transformację energetyczną są tak duże, że nawet możliwości największych polskich banków mogą okazać się niewystarczające. Równocześnie ze względu na skalę finansowania jest to niepowtarzalna szansa na dynamiczny wzrost i rozwój polskiego sektora. Mimo różnic w podejściu i odmiennych perspektyw, mamy wspólny cel, do którego będziemy zmierzać, a współpraca jest naszą największą szansą i nadzieją na to, żeby razem osiągnąć sukces, podsumowuje Przemysław Szczygielski.